Wcześniejsza spłata leasingu a skutki podatkowe

Dzisiaj baaaardzo krótko

Leasing jest atrakcyjnym rozwiązaniem dla przedsiębiorców. Pozwala on na użytkowanie pojazdów, maszyn czy urządzeń bez ponoszenia jednorazowego kosztu zakupu. Natomiast Leasingobiorcy ponoszą koszt miesięcznej raty leasingowej. Jakie są konsekwencje w przypadku wcześniejszej spłaty leasingu?

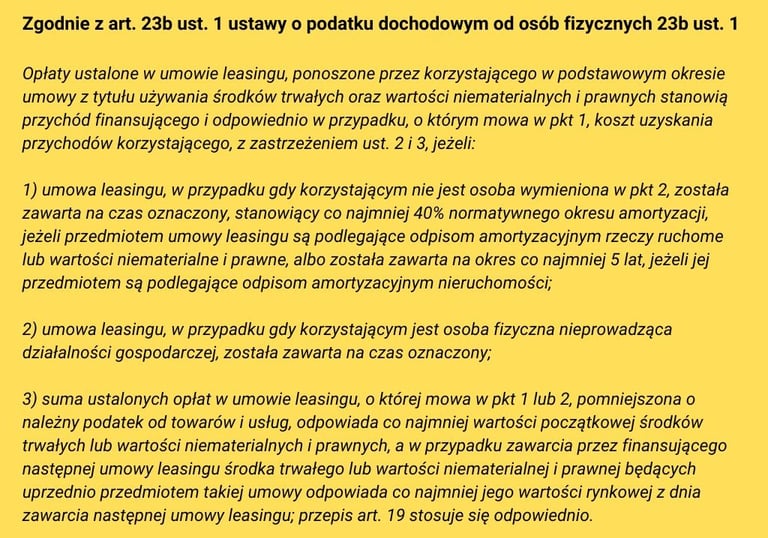

Aby dla celów podatkowych uznać umowę za leasing, musi ona być zawarta na okres co najmniej 40% amortyzacji. Dla samochodów i sprzętu budowlanego umowa musi być więc zawarta na minimum 24 miesiące, dla innych maszyn zazwyczaj jest to 36 miesięcy. Oczywiście są też inne urządzenia, gdzie ten minimalny okres obowiązywania umowy będzie wynosił 48 miesięcy np.: tak popularna obecnie fotowoltaika.

Na gruncie podatku dochodowego raty leasingowe stanowią koszt uzyskania przychodu. Wcześniejsza spłata nie powoduje konieczności korekty kosztów o zapłacone wcześniej raty leasingowe. Również sama wpłata w większej wysokości będzie stanowić koszt uzyskania przychodu.

Pamiętajmy, że koszty podatkowe, które można odliczyć od przychodu są uzależnione od wartości samochodu i wynoszą 150 000 zł dla samochodów spalinowych i 225 000 zł dla samochodów elektrycznych.

W podatku VAT wcześniejsza spłata leasingu również nie wywołuje skutków podatkowych. Nie ma obowiązku składać korekt za odliczony dotychczas VAT.

Pamiętajmy przy tym tylko, że odliczenie podatku VAT może być dokonane w 50% w przypadku samochodu używanego w celach służbowych i prywatnych lub w 100% w sytuacji, gdy samochód wykorzystywany jest w celach służbowych. Ponadto, by odliczać 100% podatku VAT należy zgłosić samochód w urzędzie skarbowym oraz prowadzić szczegółową ewidencję przebiegu pojazdu dla celów VAT, tzw. kilometrówkę.

Szukasz dobrej oferty leasingu? Masz pytania?

Chętnie odpowiem i pomogę w wyborze najlepszego rozwiązania finansowego dla Twojego biznesu.

Powered by Hostinger.com

obsługa cała Polska

+ 48 601 773 871

Mapa strony